주식 국내 팬티 회사 2곳을 비교해보자

| 게시판 운영규정 | 해당 사항을 확인했습니다. |

|---|

1. BYC

어렸을때 BYC 흰색 빤스 많이들 입었지?

나도 흰색 삼각 입다가 초5때 컬러 삼각으로 갈아탄 기억이난다

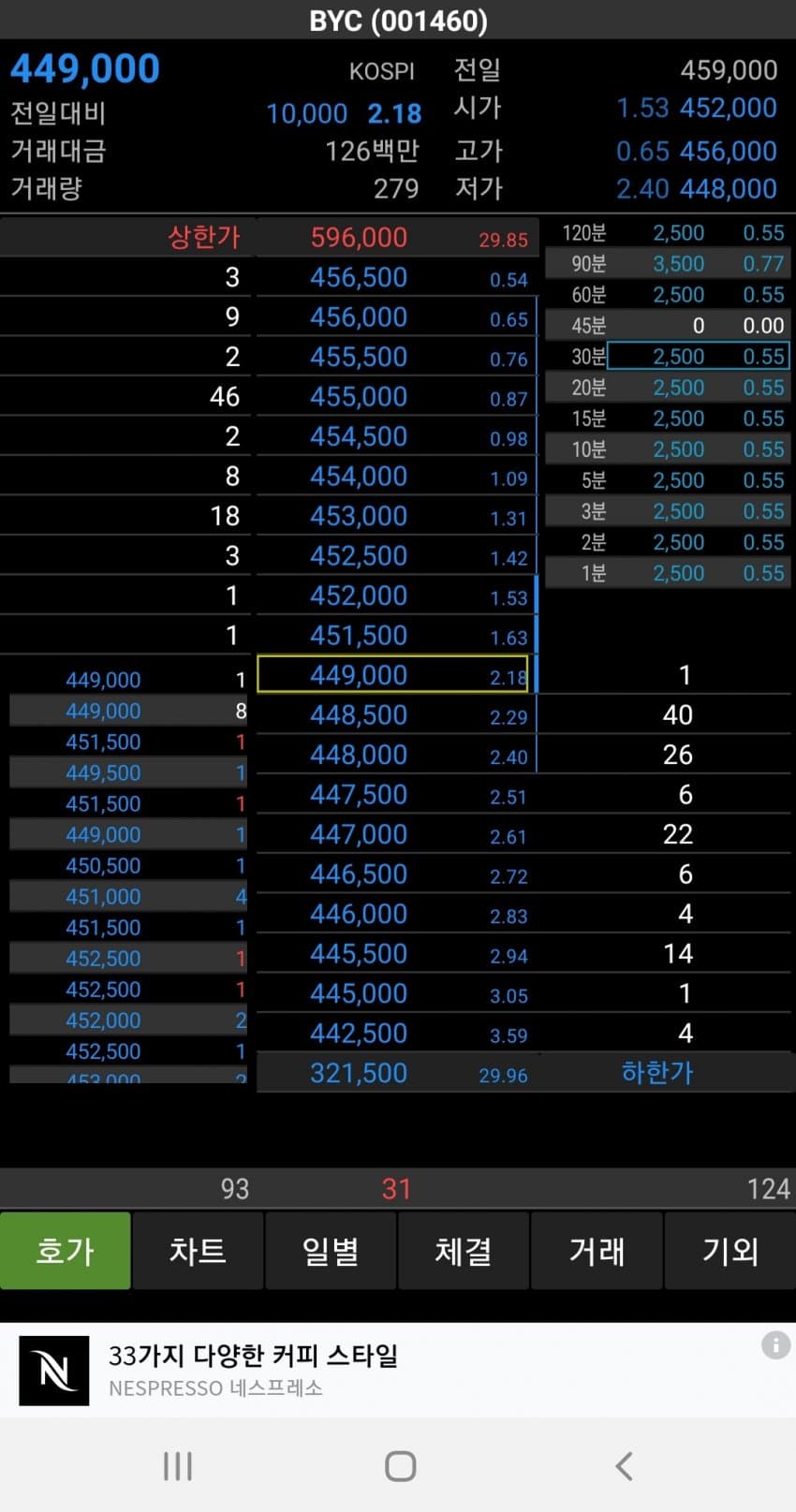

시세부터 보자

오늘자 1주당 시세는 무려 45만원

다만 시총은 2800억 밖에 안함 (상장 주식수가 워낙적음)

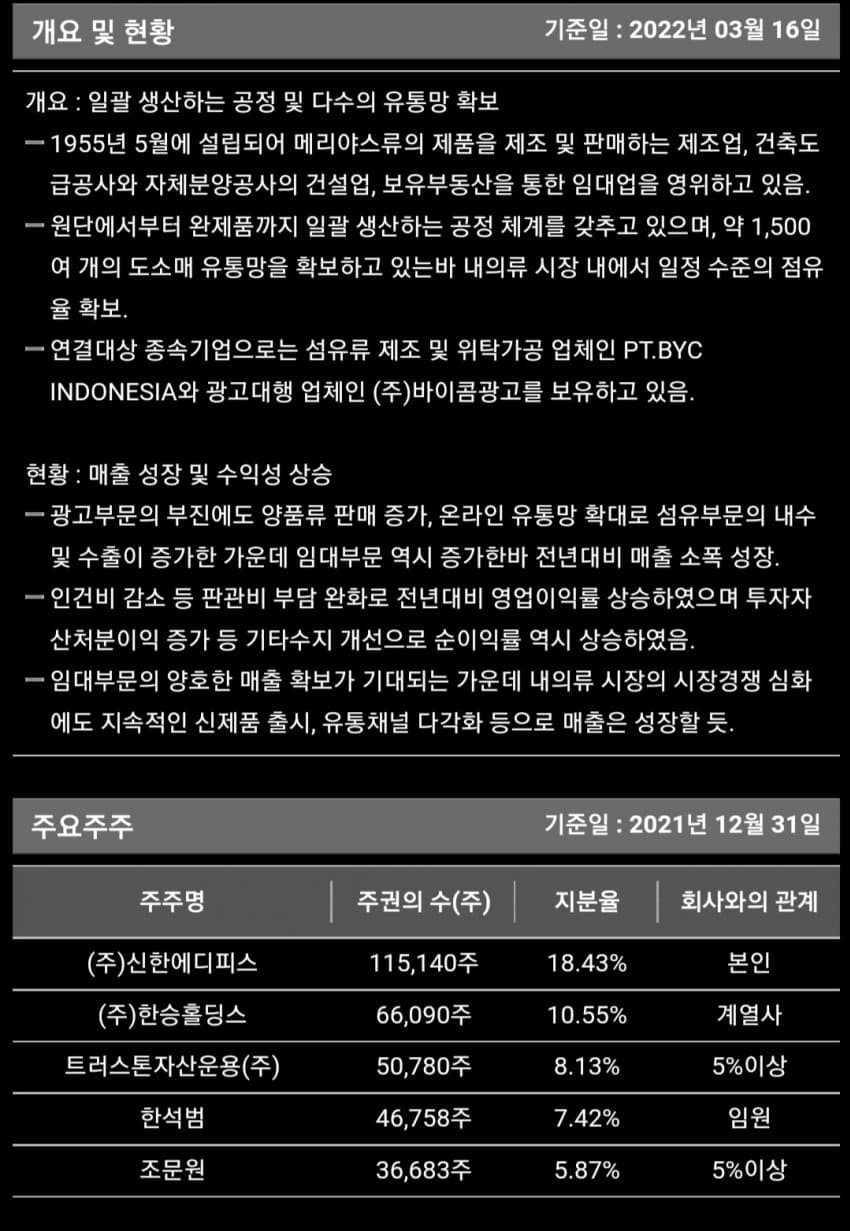

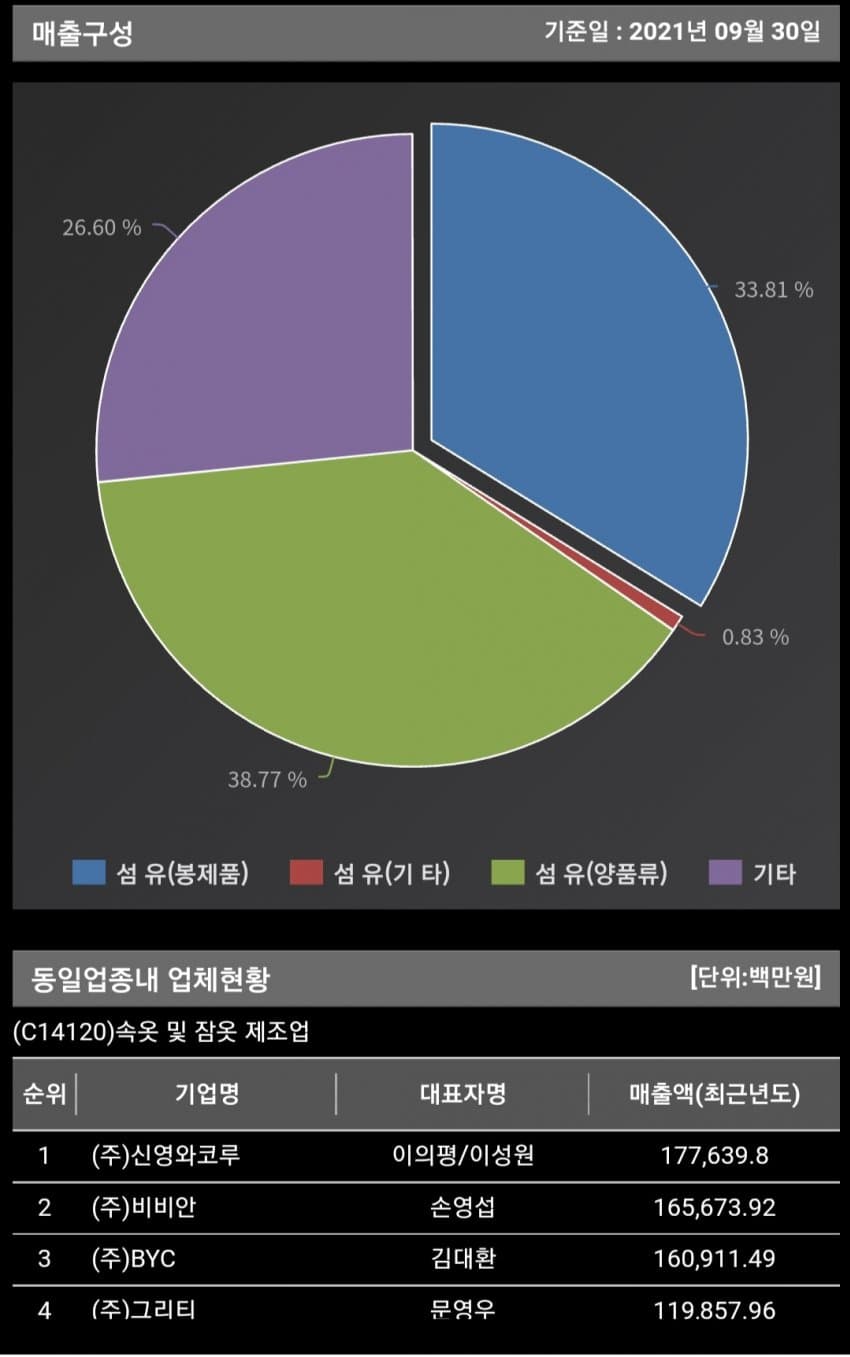

매출 구조는 섬유 관련이 70% 고 기타(부동산 임대업)가 30% 이다

BYC는 실제로 알짜부동산을 많이 가지고 있으며 4000억 수준인데 장부 재평가를 하면 1조가 넘을거라고 함

아무래도 국산 팬티 시장이 정체기다보니 매출액은 3년째 1600억 수준이다

팬티외어 라운지웨어 이지웨어등을 만들어 보고 있지만 저가 SPA나 마트PB에 밀려서 어려움

다만 제품 퀄리티는 좋고 틀딱들 선물용으로도 좋다

영업이익은 260억으로 제조업대비 준수한편

부동산 임대매출이 일정비율 차지해서 그렇다고 보여짐

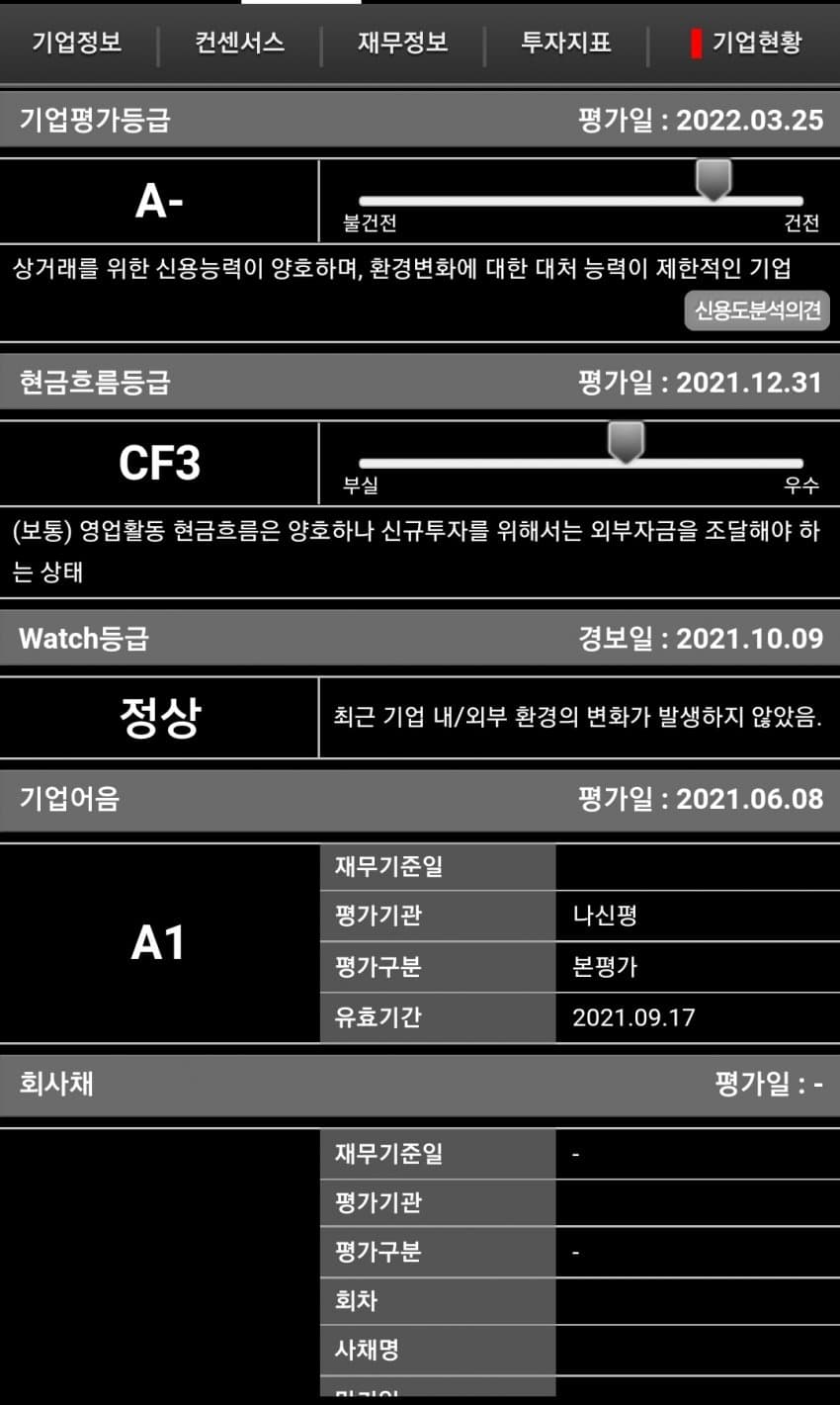

신용평가등급도 아주 우수함

전체적으로 아주 튼튼한 회사이다

다만 이 회사는 배당성향이 너무 짠돌이고

투자자들 꼬이게끔 액분을 하는것도 아니고

주식보다는 금 같은 자산 느낌이 강하다

미래엔 지금 1020 젊은애들이 BYC 제품을 사입을지는 미지수

틀딱들의 내복수요는 죽을때까지 꾸준할거 같기도 하니

투자의견은 중립임

개인적으로는 어릴때부터 BYC 팬티를 애용해온 사람으로써

유심히 보고 있음

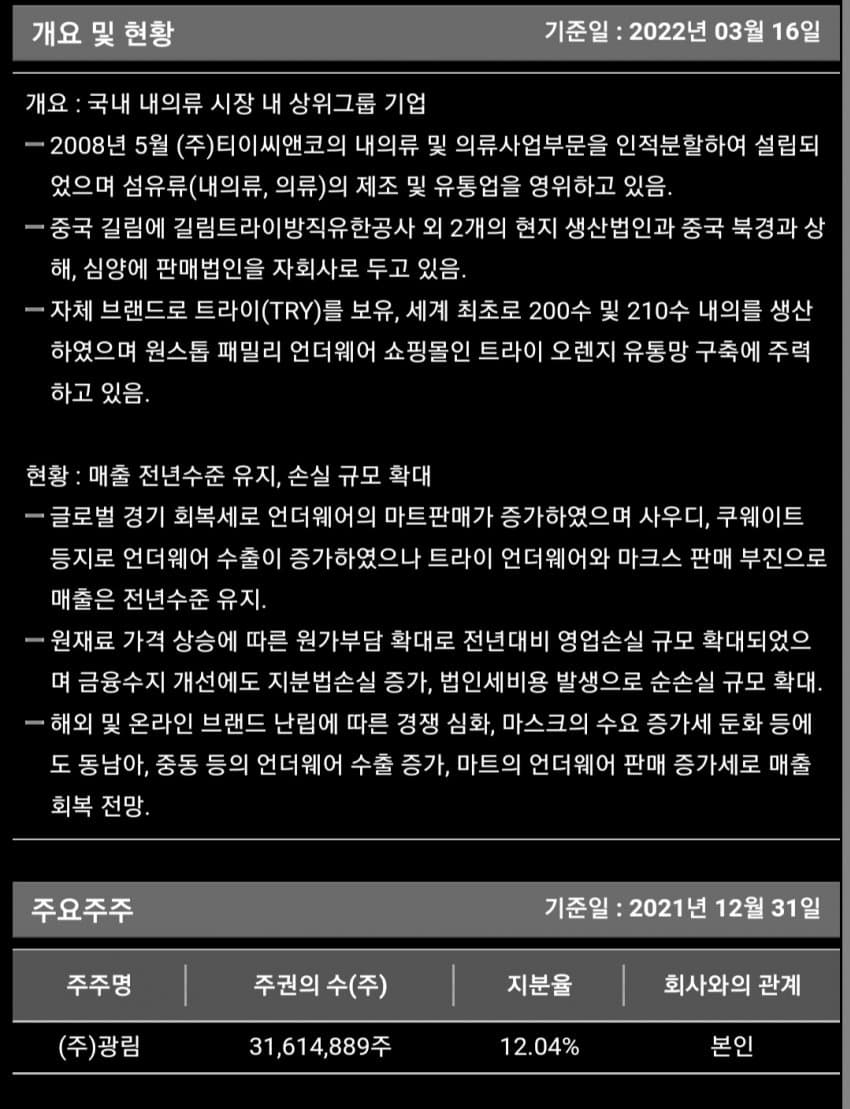

2. 쌍방울

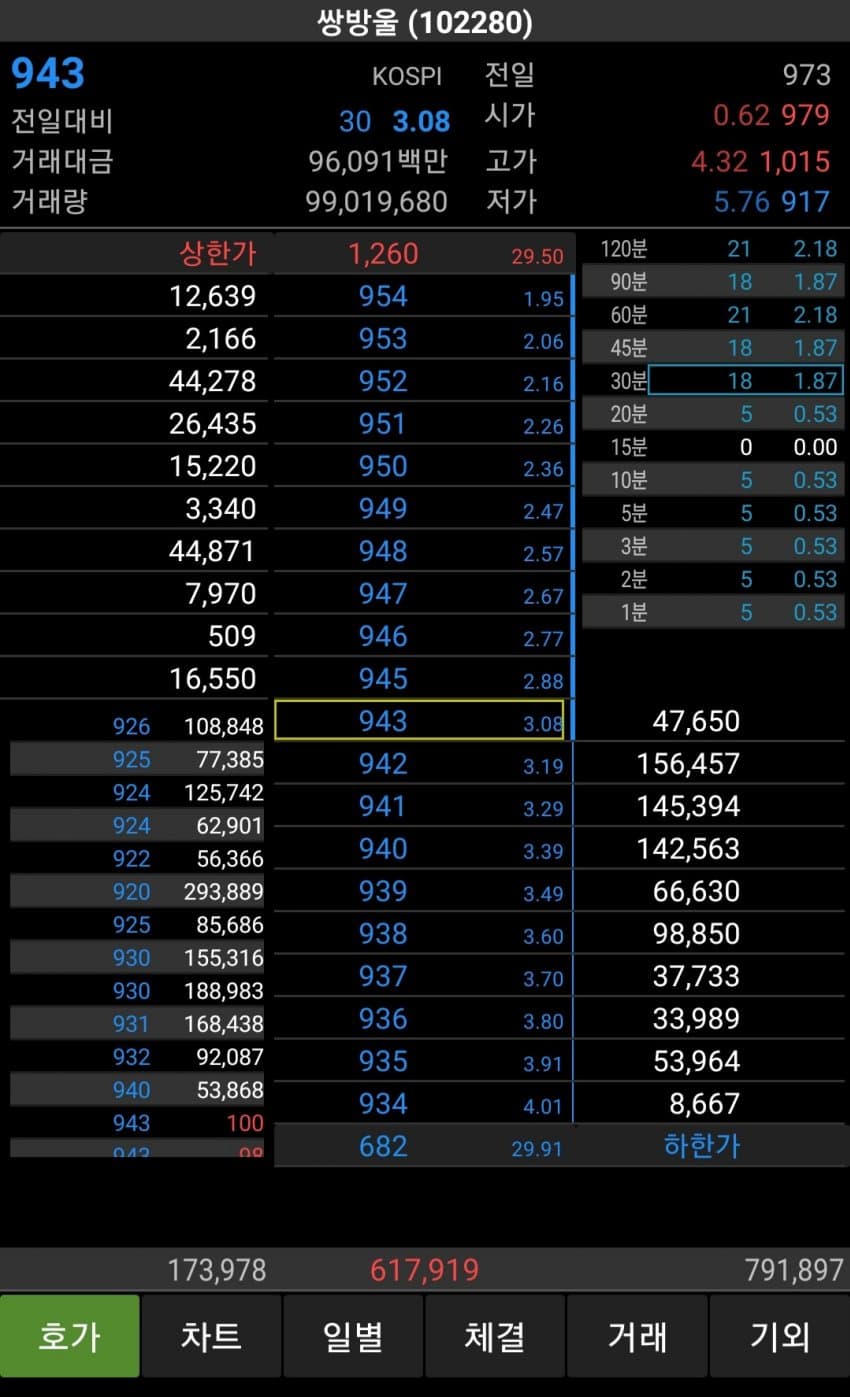

다음은 요즘 말 많은 쌍방울

한때 야구단도 꾸렸던 유서 깊은 회사인데...

현재 주가는 900원대..

다만 시총은 2400억이다

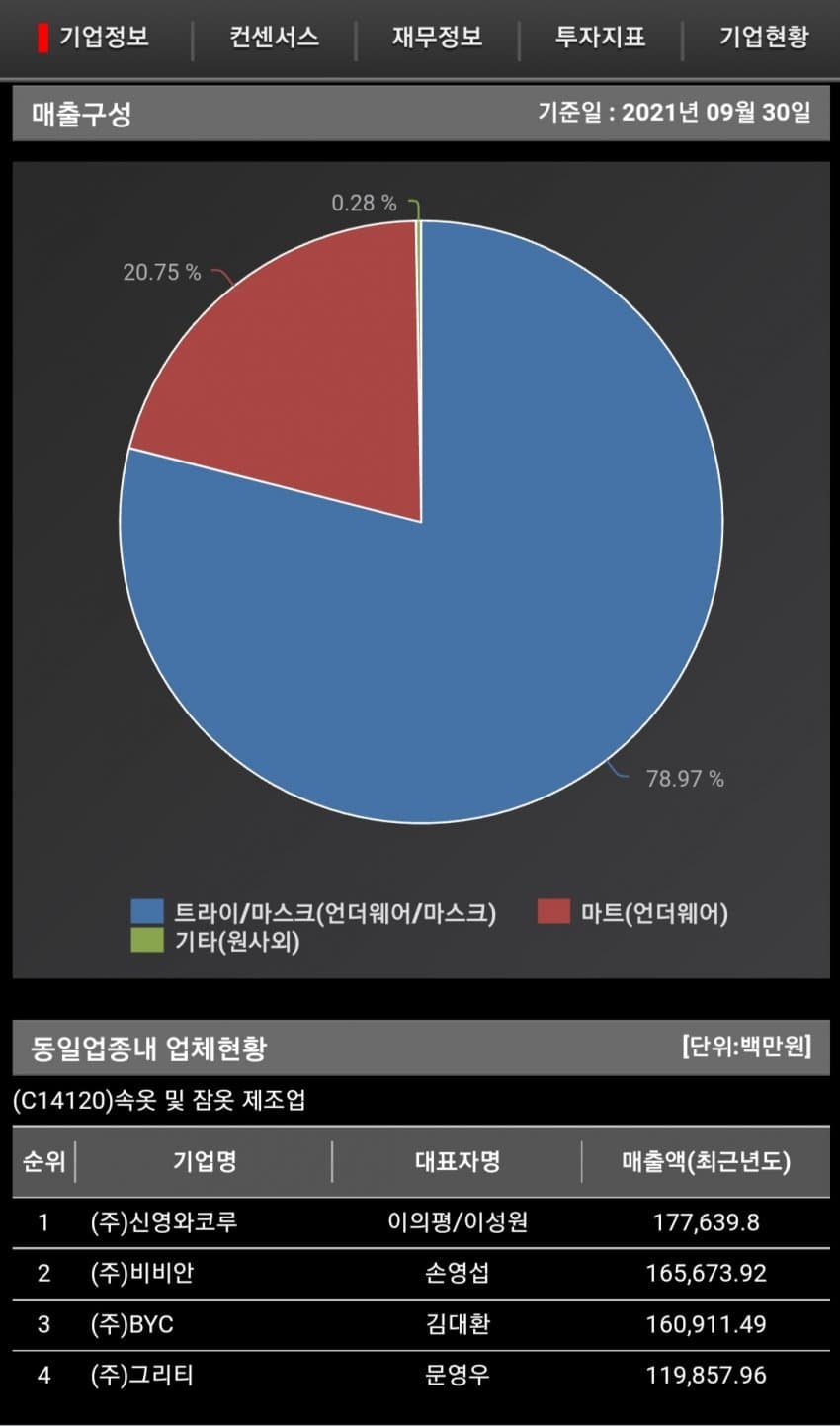

매출구조는 그 오우 트라이~ 로 유명한 TRY를 비롯한

여러가지 브랜드에서 팬티와 마스크 팔아서 80%

그리고 마트PB 납품이 20%를 차지한다

섬유제품외에 다른 캐시카우가 없음

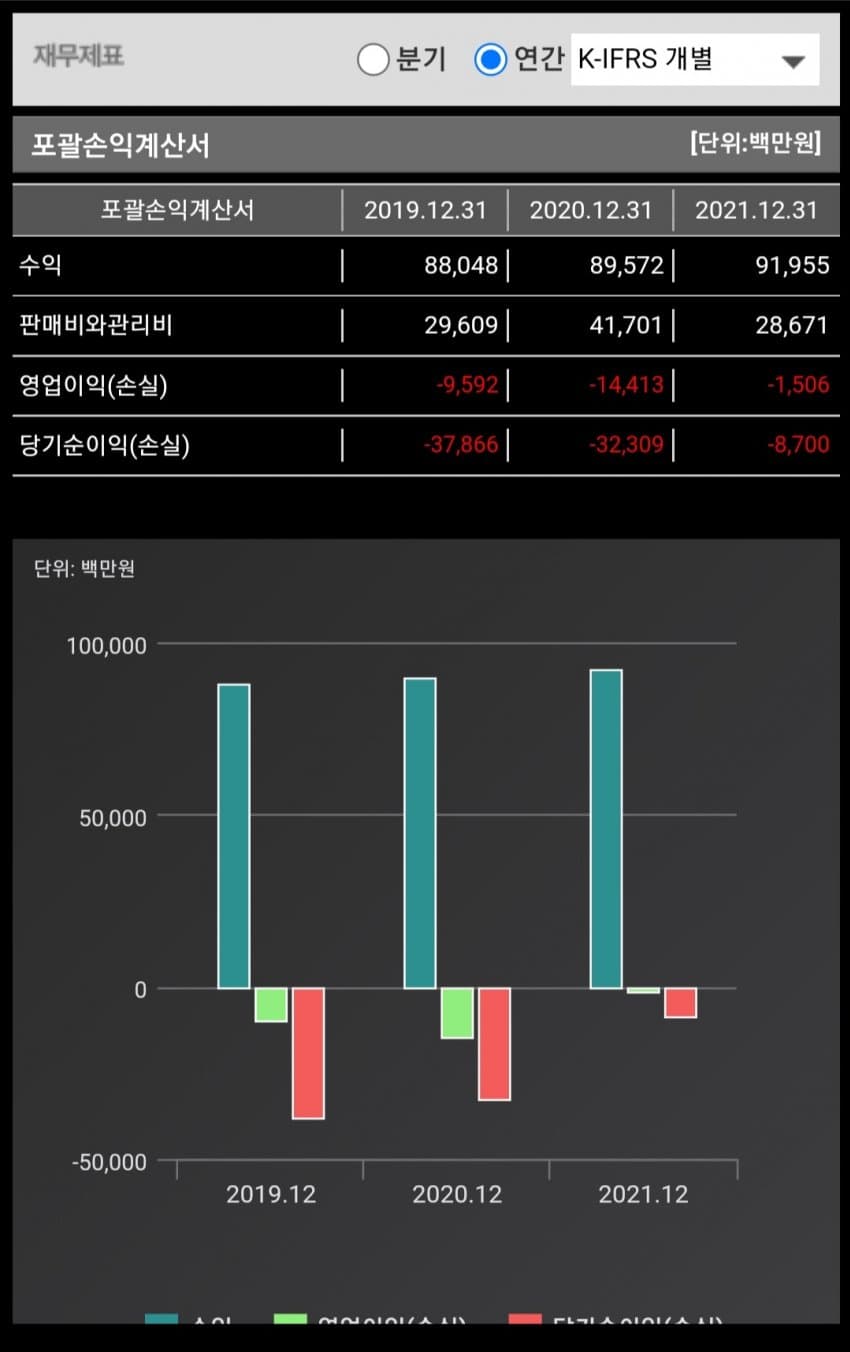

BYC와 마찬가지로 900억대의 정체된 매출을 보여주고 있다

판매비와 관리비가 30% 가까이 차지함

팬티나 마스크가 마진율이 낮은 제품이라는걸 생각해보면

열심히 만들어 팔아도 유통마진 떼주고 직원들 월급주면 남는게 없다는 뜻이다

자체적인 직영 유통망 (동네 팬티가게들, 시장 대리점들)이 많이 사라진 요즘엔 온라인을 확대하던지 해서 유통마진을 줄여보는게 어떨까 싶음

영업이익은 계속 적자인데 코로나가 심했던 작년에 적자폭을 많이 줄였다는게 고무적임

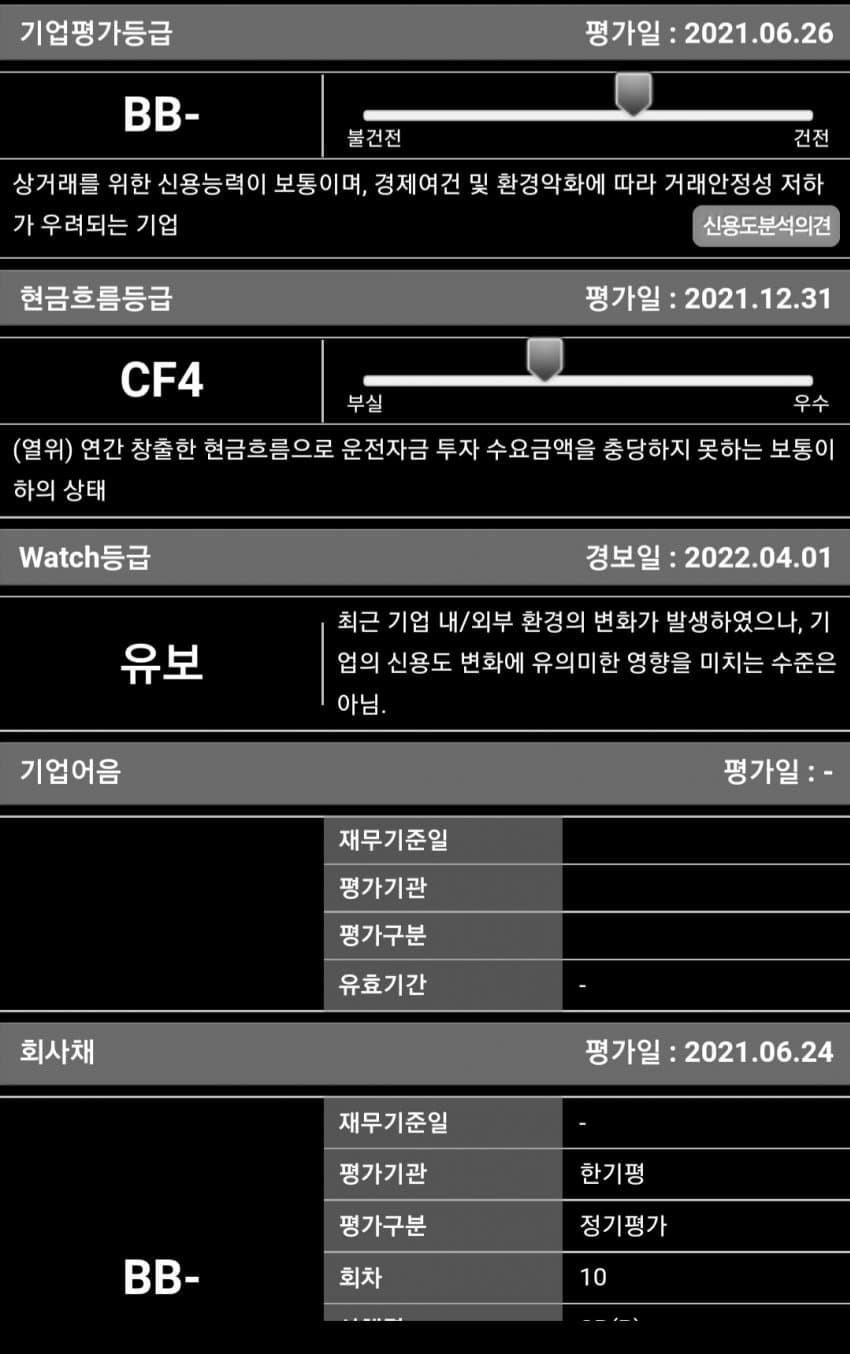

신용평가등급은 거의 정크수준의 평가를 받고 있음

사실상 본업인 팬티장사를 뒷전으로 하고 몇배나 규모가 크고 부채도 1조가 남는 쌍용차를 사네 마네 하는걸 보면 불나방이라고 밖에 안보인다

다만 트라이라는 브랜드 파워와 BYC 보다는 세련된 디자인으로 승부를 보고 유통구조를 개선한다면 희망은 있을듯

철원신문 Bro 포함 1명이 추천

철원신문 Bro 포함 1명이 추천

팬티회사가 자동차 회사를 산다고요 대박이네요 브로

참으로 역발상 같아요

팬티 만들다가 자동차를 만들다니 참대단